La contabilidad gubernamental es un tema notoriamente complicado, especialmente para aquellos con limitadas habilidades en cálculos matemáticos básicos como la suma, resta, multiplicación, división y la búsqueda de porcentajes.

Para el neófito, la tarea se vuelve aún más desafiante al enfrentar conceptos contables específicos que solo los profesionales del área, expertos en estadísticas y administradores, logran dominar. Estas personas dedican su vida a la gestión de números y cifras.

Reconociendo esta complejidad, ofrecemos disculpas anticipadas por la carga de cifras, números y porcentajes o por cualquier error u omisión en los datos presentados. A menudo, surgen interrogantes sobre cómo se asigna el Presupuesto General de la Nación a cada entidad del gobierno central, autónomas y descentralizadas, así como a los gobiernos locales para el pago de alquileres y rentas, clasificados en “gastos y aplicaciones financieras” bajo la subpartida de “contratación de servicios”.

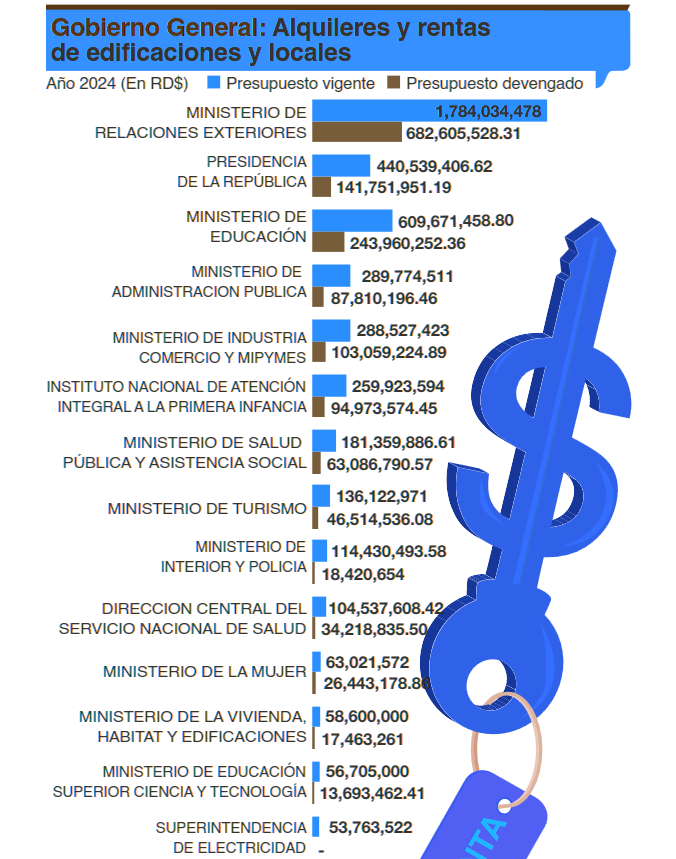

Es innegable que el Estado enfrenta una gran carga presupuestaria para cubrir los gastos de muchas entidades. Algunos de estos gastos son necesarios, como los del Ministerio de Relaciones Exteriores (MIREX), que tiene oficinas consulares y embajadas alrededor del mundo. Este ministerio ha tenido los mayores gastos en este rubro en lo que va del año, seguido por el Ministerio de Educación (MINERD) y el de Industria y Comercio y Mipymes (MICM).

Para aquellos que no están familiarizados con la contabilidad, es crucial definir algunos conceptos básicos. Según la inteligencia artificial, el presupuesto aprobado es “aquel que ha pasado por el proceso de aprobación oficial y ha sido validado por la autoridad competente”, en este caso el Congreso Nacional. Representa las cifras específicas de ingresos y gastos permitidos durante un período determinado, conforme a la Ley 80-23.

El presupuesto vigente es el que está en uso actualmente y puede ser modificado a lo largo del año debido a cambios en las circunstancias financieras o decisiones administrativas, ajustándose a la realidad económica del momento.

El presupuesto modificado es la asignación original del presupuesto, más las ampliaciones y menos las reducciones líquidas a la fecha. Finalmente, el presupuesto devengado se refiere al reconocimiento contable de gastos e ingresos cuando realmente se generan, independientemente de cuándo se cobren o paguen.

En resumen, el presupuesto aprobado es el validado oficialmente, el presupuesto vigente es el que se está utilizando actualmente y el presupuesto devengado reconoce contablemente los gastos e ingresos cuando ocurren.

Gastos por Alquileres y Rentas

El Ministerio de Relaciones Exteriores (MIREX) lidera en gastos por alquileres y rentas con un total aprobado de RD$1,826,828,141.00 para el 2024, debido a los costos de arrendamiento de embajadas y oficinas consulares en el exterior. Según datos del director general de Presupuesto, Víctor Rijo Presbot, el presupuesto vigente para este ministerio asciende a RD$1,784,034,478.00, de los cuales se han devengado RD$682,605,528.31 hasta abril.

En el primer cuatrimestre del año, el MIREX pagó RD$137,017,694.00 en enero, RD$137,046,552.00 en febrero, RD$138,051,452.36 en marzo y RD$145,105,396.77 en abril por concepto de alquileres y rentas, representando un 30% del total presupuestado para este período. Estos gastos incluyen los de la Dirección General de Pasaportes, el Consejo Nacional de Fronteras, el Instituto de Educación Superior en Formación Diplomática y Consular Dr. Eduardo Latorre (INESDYC) y el Instituto de Dominicanos y Dominicanas en el Exterior (INDEX), organismos dependientes del MIREX.

El Ministerio de Educación (MINERD) tiene un presupuesto aprobado para alquileres y rentas de RD$950,265,345.00, con un presupuesto vigente de RD$609,671,458.80 y devengados RD$243,960,252.36 hasta la fecha. Sin embargo, el portal del MINERD indica que el presupuesto aprobado originalmente fue RD$959,725,345.00, y el modificado es RD$978,513,074.00.

En conclusión, la contabilidad gubernamental es una disciplina compleja y requiere una comprensión profunda para evitar malas interpretaciones. La precisión en la gestión presupuestaria es vital para el funcionamiento eficiente del Estado y sus diversas entidades.